2023年中国链传动行业现状分析及投资策略咨询报告

时间: 2024-03-22 15:55:21 | 作者: 半岛体育

产品详情

链传动市场应用广泛,主要使用在市场包括摩托车链、汽车链、工业设施链、自行车链、农用机械链等,从几个主要行业来看:

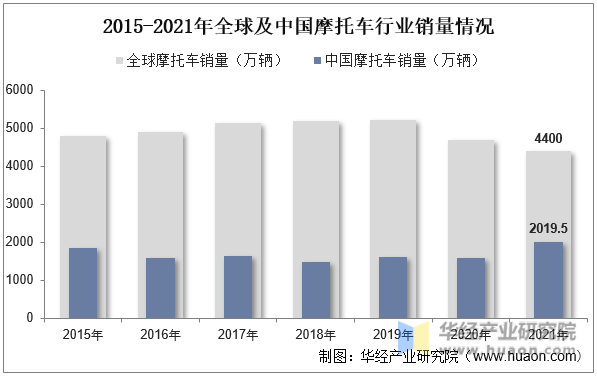

据Statista多个方面数据显示,全球摩托车销量由2019年的5293.47万辆下滑至2021年的4400万辆。其中我国是全球最大摩托车市场,摩托车销量于2018年达到行业低谷后,逐渐波动增长至2021年的2019.48万辆,约占全球摩托车销量的45.90%,其次是印度,东南亚和南美等以小排量摩托为主要出行工具的国家位于第二梯队。

摩托车链作为耗材,不仅需要定期维护及保养,且平均行驶10000-30000公里建议更换一次链条,由于中小排量摩托车在东南亚、南美等欠发达国家仍是主要出行工具,且全球摩托车保有量较高,摩托车链前后装市场广阔。根据有关数据显示,在摩托车链一年一换的情况下,2021年全球摩托车链市场规模约为187亿元,国内市场规模为44亿元。

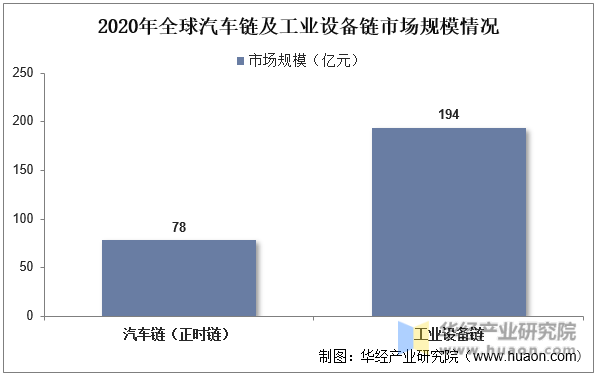

近年来,全球汽车保有量稳步增长。据国际汽车制造协会多个方面数据显示,全世界汽车保有量由2015年的12.82亿辆增至2020年的14.91亿辆。国内方面,据公安部数据,我国汽车保有量由2015年的1.72亿辆增至2021年的2.92亿辆。汽车每6-10年或5-15万公里行驶里程需要更换一次链条,一般汽车生命周期会更换一次,为作为耗材的汽车链创造了较大的存量市场。据日本椿本21年报数据,2020年全球正时链市场规模为78.38亿元。

工业设备链系统是工业机械设备制造的基础零部件,下游机械设备制造业对链产品需求具有较强的粘性和刚性。据椿本年报多个方面数据显示,2020年全球工业链市场规模达193.75亿元未来随工业自动化趋势不断深化,工业机械设备市场规模将持续扩大,有望带动全球工业设施链市场进一步扩容。

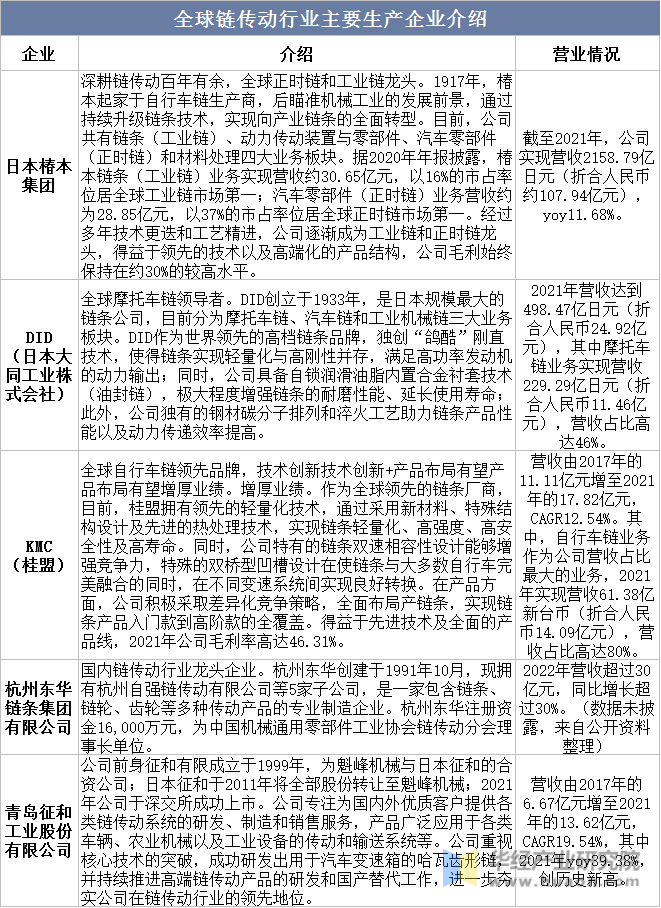

从行业竞争格局来看,链传动行业集中度低。虽然链传动下游应用多,市场空间大,国外龙头厂商收入体量大,但市场占比仍较低,呈现低集中度的竞争格局。此外,有突出贡献的公司已在不同细致划分领域实现技术突破并长期占据领头羊,实现行业内较高的毛利水平。链传动行业主要竞争者包括日本椿本集团、美国博格华纳、DID(日本大同工业株式会社)、KMC(桂盟)和德国IWIS等。

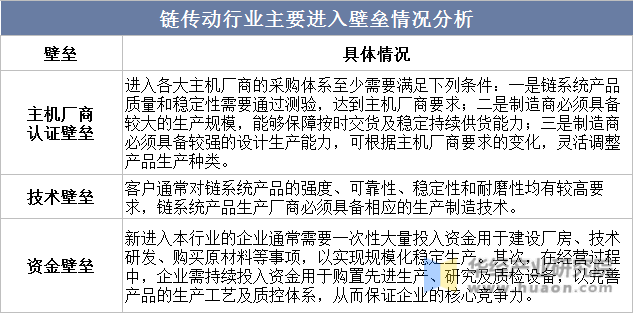

链传动系统具有较高的主机厂商认证壁垒、技术壁垒和资金壁垒。由于我国早期工业基础薄弱、链传动行业起步较晚,多数企业难以达到生产高精度、强耐久度产品的技术方面的要求,产品品类、设计及性能等均与发达国家存在非常明显差距,需要在剧烈冲击、高速、高温、强磨损等特殊环境下工作的高端链传动产品更是我国厂商技术短板,部分高端产品长期依赖进口。日本椿本、美国博格华纳等世界链传动龙头凭借技术积淀及规模生产等优势,长期占据行业领头羊。随着全球高新技术产业化进程加快,高端化、精密化将成为链传动系统主流发展趋势,我国厂商需加大研发投入、持续突破技术难关并积极调整产品结构,逐渐打破国外技术垄断,不断缩小与国际龙头的技术及收入体量差距。

本报告由华经产业研究院出品,对中国链传动行业发展现状、行业上下游产业链、竞争格局及典型企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国链传动行业市场深度评估及投资策略咨询报告》。

【报告标题】2023-2028年中国链传动行业市场深度评估及投资策略咨询报告

本研究报告数据主要是采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据大多数来源于国家统计局,部分行业统计数据大多数来源于国家统计局及市场调查与研究数据,企业数据大多数来源于于国统计局规模企业统计数据库及证券交易所等,价格数据大多数来源于于各种类型的市场监测数据库。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调查与研究、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更加多