“高温”持续粮食烘干机市场站在风口上(上)

时间: 2023-11-03 19:45:01 | 作者: 半岛体育

产品详情

我国粮食收获后在脱粒、晾晒、贮存、运输、加工、消费等过程中的损失高达18%左右。谷物因来不及晒干或未抵达安全水分造成霉变、发芽等损失的粮食就高达5%左右。每年因霉变造成的粮食产后损失高达2100万吨,占全国粮食总产量的4.2%,直接造成的损失180亿到240亿元,足以养活好几个几百万人口的中小国家。与全世界每年粮食霉变损失3%存在比较大差距。据资料显示,日本、美国、欧洲的粮食机械化烘干率均在95%以上,韩国及台湾地区的机械化烘干量也在90%左右,而当前我国粮食的机械化烘干率充其量也只有20%左右。

伴随着土地流转的推进和粮食种植大户数量的迅速增加,粮食干燥机械化变得更加必要和迫切,粮食烘干机市场随之拉开帷幕,进入发展的快车道。

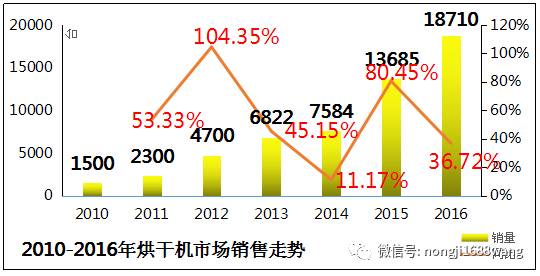

进入今年以来,我国粮食烘干机市场“高温”本色,延续了近年“发烧”特征,保持高位运行。市场调研显示,截至6月末,累计销售各种烘干机9860台,同比增长37.33%。

回溯近年我国粮食烘干机市场的走势,显而易见,市场两大特点凸显不凡:第一,高位运行,从2012年的0.15万台,猛增长至去年的1.86万台,7年间增长了12倍之多。在2015年需求量突破万台之后,构筑高平台后,去年需求量再攀新高,直逼2万台,今年突破2万台大关不是梦。第二,快速地增长。自2010年至今,粮食烘干机市场连续7年保持两位数的大幅度增长,2012年进入高峰,同比增幅高达104.35%,2015年进入第二个高峰期,增幅高达80.45%。即使在过去不久的2016年,虽然增幅有所收窄,但36.72%的增幅在当前多数市场下滑的大背景下依然显得十分抢眼。

近年,市场利好因素强烈,包括政策支持力度大、强大的花钱的那群人形成、产品逐渐成熟等,为粮食烘干机市场的总爆发准备了扎实的基础。

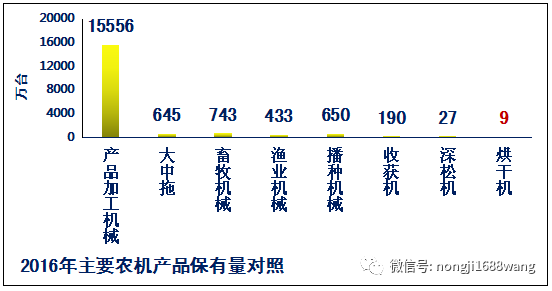

一是刚性需求强劲。我国粮食烘干水平较低,截至2616年底,三大粮食烘干水平不过20%左右,而欧美等发达国家的粮食干燥机械化水平多年前就已超越90%。从我国主要农机产品保有量看,产品加工达到1.56亿台,大中拖、畜牧机械、收获机等保有量也在几百万台不等,而烘干机的保有量仅9万台。由此决定了粮食烘干机市场发展空间巨大,市场爆发式增长正源于此。

二是政策拉动。中央及各级地方政府格外的重视与全力支持是促进粮食烘干机装备产业高质量发展的第一推手。党的“十八大”以来,历年的“中央一号”文件、全国经济工作会议、农村工作会议对粮食烘干机械都有提及和论述,《中国制造2025》等国家级产业高质量发展规划均把粮食烘干及科学收储加工作列为一项产业升级战略给予格外的重视。在客观上对于提升产业市场地位、营造产业高质量发展环境、促进产业加快速度进行发展等均发挥了重要作用。

三是农机补贴驱动。多数粮食主产省、市、区在年度购置补贴实施方案中均把粮食烘干机产品列为补贴重点,实行优先补贴、敞开补贴。河南、湖南、浙江等省市在中央补贴基础上追加部分补贴,河南、四川、重庆、浙江、江苏等省份的部分地市甚至实行三级财政累加补贴。

四是土地的流转加速,促进了农业的规模化和集约化经营,不仅提高了粮食产量,而且也会改变粮食之前的人工晾晒和储存方式,导致对粮食烘干和加工的需求增加。

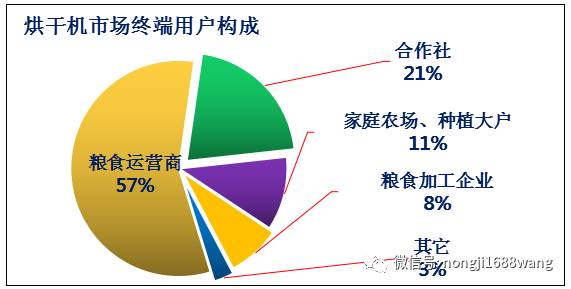

五是粮食运行商、农业合作社、种植大户、家庭农场的崛起,粮食烘干机市场的花钱的那群人已形成。市场调研显示,烘干机最终用户构成中,粮食运营商占比近六成,农业合作社占21%,其它基本为家庭农场、种植大户和粮食加工公司,其占比呈现逐年提升的态势。

六是粮食期货市场的发展、粮食加工公司的不断增多,导致粮农改变以前收获之后就地卖粮的习惯,而是学会先储存起来等行情好时再出手售卖,这种思想和行为模式的改变对粮食烘干和加工的需求增加;

七是随着机械化收获水平的提高,为了赶农时抢收抢种,导致高水分粮食的数量慢慢的变多,为减少损失也会导致对粮食烘干和加工的需求增加。

八是烘干机产业的快速发展及产品技术、质量、品牌的快速提升为烘干机商品市场高位增长奠定了产业基础。我国烘干机行业从无到有、从小到大,发展到今天已经初具规模,而且无论是技术、性能,抑或是体量、质量、品牌,均已得到相当大的提升。

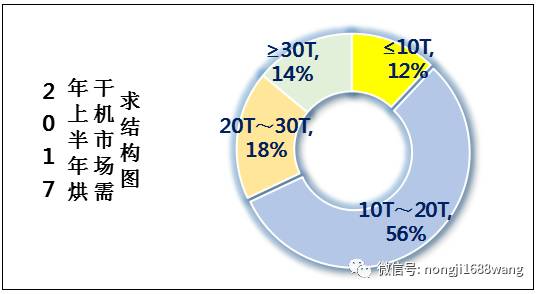

近年,粮食烘干机市场呈现需求主流中小型,趋势大型化十分强烈的特征。市场结构特点:第一,主流机型集中在10-20吨,占比高达56%;第二,需求大型。30吨以上烘干设备同比增幅高达97.1%,占比较之去年同期提高4.18个百分点。

我国粮食烘干机市场发展区域集中度较高,调查显示,过去一年,销量排前10名的区域市场累计消化1.73万台,占比高达92.49%。且大多分布在在南方区域,由此也决定了我国水稻烘干率远高于小麦与玉米。

从各个区域市场占比看,江苏市场需求量达到5800余台,同比增长100%多,占比高达31.45%,形成三分天下有其一的区域格局。安徽、江西区域市场需求也达到3000台左右,同比增幅高达80%左右,占比分别达到了16.05%和14.94%。两湖、浙江、广西等市场也呈现大幅度攀升的特点。

同时,我们正真看到,黄淮海小麦区的烘干机市场发展缓慢,虽然山东、河南进入前10大需求市场,但占比仅仅2.14%和1.91%,成为市场“洼地”。我们预计,未来几年,这些区域市场有较大的发展空间。

粮食烘干机市场与2012年爆发初期的玉米收割机市场有着惊为天人相似之处,高额的购机补贴和巨大市场潜力引来众多的内外企业和投资商分食这块“大蛋糕”,形成目前“小国三千,诸侯八百”的混乱的竞争格局。

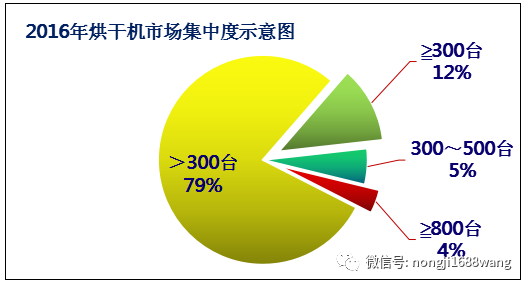

产能过剩,集中度低。据业内人士统计,截止2016年末,国内市场具备批量产销能力的烘干机生产企业有300余家,行业总产能超过10万台。随着每年都有“新贵”的不断涌入产能呈放大之势。这些新进入者中,既有弱小企业甚至商人,从事低端简单的模仿、复制、拼装,搞投机成分较重;也有一些实力派企业,如中联重机,通过多次资产兼、重组,将金锡、艾格莱等企业招至麾下,一跃成为行业龙头老大;又如福田雷沃、中国一拖、江苏沃得等从技术研发切入,高端起步,逐步发力,稳健推进。由此决定了烘干机正处于整合的前夜,这一段时期,但即使行业老大,年度销量也不过2000台左右,销量800台以上占比不足4%,不足300台的生产企业占比近80%,市场集中度超低。

产品品质、服务和价格三大因素成为竞争焦点。成长初期的烘干机市场之间的竞争十分激烈,加之产品同质化严重,竞争的方式依然停留在价格战的初级阶段。因粮食烘干机产品的特殊性,服务安装等因素也是竞争要素中不可或缺的。近年我们欣喜的看到,我国农机消费者消费理念进入颠覆性变化之中,理性消费成为挡不住的潮流。

我们通过一项调研看这种变化。在一项对236名烘干机消费者的调查中,我们得知,消费的人在质量、价格等六大关键要素中,质量依然是首提次数最多的,并且呈逐年增加的势头,而价格因素在逐年减少。这个变化倒逼企业把更多的关注度放到提升产品质量和品牌建设上,重视技术创新和产品研发的品牌企业慢慢的变多,行业产品、技术水平得到较快提升,从而为广大新老用户提供了越来越多的选择机会,加速了市场潜在购买力的实现。

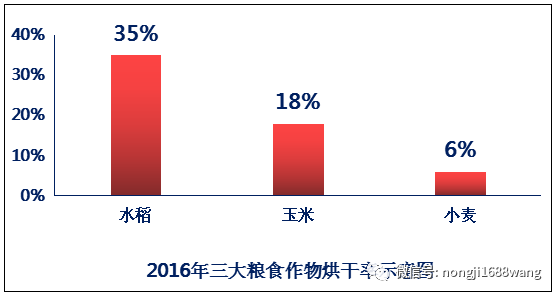

2016年的一项市场调研显示,我国三大粮食作物烘干水平差异较大,在水稻烘干水平达到35%的时候,玉米烘干水平才18%,小麦的烘干水平仅仅6%。由此我们大家可以得出两个结论:第一,我国粮食烘干机市场未来数年发展空间巨大。第二,玉米、小麦粮食烘干机市场将迎来加速发展机遇。

近年,粮食运营商成为中国烘干机市场的主流花钱的那群人,市场调研显示,其占比近六成。其次是合作社、家庭农场、种粮大户,约占三成。再次是来自粮食加工公司,占比不足10%。其它的需求群体占比更小,还可以忽略。

随着种植业人口的减少,种植规模化进程的加快将有利于产业链向上游整合,提升农户对粮商依赖度,并催生出“中国版”大粮商,主要因为:一是劳动力数量下降,农业生产将更趋向物质化、服务化,从而打开对农业服务的需求空间;二是农村人口的大量转移为规模化提供发展空间,内在的规模经济效应将驱使规模化程度进一步提升;三是农业生产方式日趋科学化、精细化,将使一些可提供更高品质的产品和服务的厂商更加受青睐,这将加速行业的优胜劣汰,提升行业的集中度。

大粮商崛起并逐渐变强,必将进一步夯实其在粮食烘干机市场花钱的那群人中的主体地位,进一步刺激市场加快速度进行发展。